ПАРИ

Излизането на Русия от ОПЕК+: Как Москва убива петродолара

Петък, 6 март 2020 г., ще влезе в историята като денят на разпадането на световната петродоларна система, съществуваща от 1960 г. насам. На срещата на ОПЕК+ във Виена Русия отказа по-нататъшно участие в програмата за намаляване на производството с цел стабилизиране на цената на черното злато.

По този начин съществуващите споразумения автоматично се прекратяват след изтичането на споразуменията на 31 март на текущата година. От този момент всеки производител ще се погрижи за себе си.

Защо това се случи и в какво ще стане в близко бъдеще, днес е един от основните икономически, както и геополитически въпроси. Разбирането на отговора изисква известен ретроспективен анализ на причините за възникването на съюза на ОПЕК с Русия преди три години.

Изправени пред проблема с неизбежността на отрицателния външнотърговски баланс, Съединените щати започнаха така наречената шистова революция. Поради бързото нарастване на производството на петрол от шистовите находища, Америка се надяваше да се превърне от нетен вносител във водещ нетен износител на петрол по света и да спечели пари. Трябва да се признае, в началото тя определено успя.

От почти нулевите стойности през 2007 г. Съединените щати повишиха износа на нефт до 2,3 милиона барела на ден през 2013 г. и достигнаха 3,5 милиона барела през 2014 г., като по този начин завзеха 4,3% от световния пазар. Към средата на 2018 г. скоростта на производство на шисти достигна 6,3 милиона барела.

Да, повечето добиващи компании загубиха пари, но световният пазар получи значително увеличение на предлагането и започна да реагира. За справка, ежедневното производство в Саудитска Арабия и Русия е приблизително 10 милиона барела на ден.

В резултат на това средната цена за барел марка „Брент“ падна от 111,87 през юни 2014 г. до 48,42 долара през януари 2015 г. Водещите производители имаха въпрос – какво да правят по-нататък?

Ситуацията изглеждаше проста. Пазарният елемент не би могъл сам да преодолее кризата. През септември 2015 г. барел вече струваше 47,23 долара, а през януари 2016 г. потъва до 30,8. Американският шистов пазар бе разтърсен от разрухата на добивните компании, но пазарът се задържа до около 42–49 долара с тенденция да се срине още по-дълбоко. Всички си спомниха, че през юли 1986 г. петролът изобщо се търгуваше на нивото от 9,56 долара за барел, което сега изобщо не можеше да задоволи никой от производителите.

Отрицателната перспектива обаче не изглеждаше толкова мрачна, но и не предизвикваше радост. Изчисляването на баланса между търсене и предлагане прогнозира стабилизиране на пазара някъде около 42 долара.

По-специално, за Русия това заплаши не само да спре спестяванията в резервите, но и означава директни загуби в бюджета, изчислени въз основа на граничното ниво от 40 долара за барел, ако се повиши, да речем, до 39. В сравнение с по-рано получените 1 милиард долара дневни приходи, общите загуби на руската петролна индустрия могат да достигнат 610 милиона долара на ден. Саудитска Арабия оцени загубите си по същия начин.

Ако обаче се опитаме да работим заедно с ОПЕК (34% от общото световно производство) и Русия (12,6%), за да намалим дебита, да речем, 1 милион барела на ден за всички, тогава ще изглежда възможно световната цена да се запази поне 53–55 долара.

В този случай конкретно Русия би губила само 466,5 милиона долара на ден, което е със 143,5 милиона долара по-малко от най-лошия сценарий. Освен това страната остана в състояние да продължи нормалното изпълнение на бюджета и дори поддържа приток на средства в резерви.

В резултат на това на 30 ноември 2016 г. във Виена Москва подписа споразумение с Картела за съвместни действия за преодоляване на кризата, наречено ОПЕК+. Той предвижда общ спад на производството с 1,8 милиона барела на ден, от които 300 хиляди барела се падаха на Руската федерация.

Отначало решението имаше очаквания ефект. Ако в деня на подписването барелът струва 47,97, то през януари 2017 г. нарасна до 55,98, като по този начин намалява руските загуби с почти 10 милиона долара на ден. Тактическият съюз с Картела работи дори с отказа да се намали производството от САЩ. Така през май 2017 г., когато предишното споразумение изтече, членовете на ОПЕК + го удължиха до март 2018 г., а после до края на март 2020 г.

На пръв поглед всичко вървеше добре. През ноември 2017 г. цената надхвърли отметката от 62 долара, през януари 2018 г. надхвърли 68,77, а през октомври 2018 г. достигна нивото от 80,64 долара за барел. Намалихме загубите до 194 милиона на ден, което беше категорична победа в сравнение с най-лошия сценарий от 610 милиона.

Но в детайлите въпросът вече не изглежда толкова розово. С нарастването на цените загубите на американските работници от шистовия петрол също намаляха, което доведе до увеличаване на обемите им на производство. През септември 2019 г. достигна 12,45 милиона барела на ден. Това не само оказа натиск върху цените, които отново започнаха да намаляват (63.15 към юни 2019 г.), но и започнаха да образуват общо превишение на предлагането на пазара.

По-късно дисбалансът се увеличи още повече. Например 54,7 хил. барела на ден петрол произведен в Сирия, чиито находища са под контрола на американската армия, не са отразени в официалната статистика. Никой не може да определи реално обема на износа на Иран под санкции.

Смята се, че производството там е паднало до 2,28 милиона барела на ден, но редица източници смятат, че като се вземат предвид сивите операции, той може да достигне 2,6 милиона барела. Разликата надвишава обема на намалението на руското производство.

Въпросът се усложнява от факта, че около 5 трилиона долара от така наречения оборот на хартия се отчитат със 100 милиарда долара при физическа търговия с петрол в света. Това е, когато инвеститорите инвестират във фючърсни договори изключително за спекулативни барели, без да предполагат, че всъщност са отнети.

Тези фючърси изобщо не са свързани. Те означават, че определен продавач се задължава да намери петрола някъде и да го достави на купувача на фиксирана цена до известно време. Освен това деривативите все пак съществуват при търговия с фючърси, което прави изключително трудно да се вземе предвид реалния пазарен баланс с достатъчна точност.

Например, според официалните данни, общото потребление на петрол през 2017 г. се е увеличило до 98,19 милиона барела на ден (само 1,7 милиона повече от резултатите от 2016 г.), докато официално декларираният общ обем на световната му продукция е около 52 милиона барела на ден.

Теоретично аритметиката казва, че на пазара трябва да има недостиг на предлагане и цените трябва да летят отвъд облаците, но в същото време те падат тихо, а запасите от нефт на склад само нарастват. През пролетта на 2019 г. част от флотата на танкерите обикновено стояха, заредени с петрол като временни складови помещения.

Експертите тълкуват това като пряко доказателство за свръх предлагане на ниво от 2,3-2,8%. С тенденция на растежа му до 6,5% в края на 2019 г.

И най-важното е, че всички усилия на ОПЕК + за намаляване на производството в САЩ се използват за увеличаване на пазарния му дял, плюят върху ценовите последствия в бъдеще. Те трябва спешно да коригират негативността на външнотърговския баланс, преди всичко сега. Вярно е, че мнозина сега се опитват да играят на силата на звука. Например, Бразилия, чийто производствен дял е 3,1%.

Като цяло цените отново паднаха бавно и предложението на Саудитска Арабия да намали производството още повече в рамките на ОПЕК + (за Русия трябваше да бъде намалено с 500 хиляди барела на ден) очевидно не можеше ефективно да стабилизира пазара.

Коронавирусът 9 показа, че световната икономика не просто изпада във временна криза, след която ще продължи да расте. Предстоящата рецесия на световната икономика е системна по своята същност, ще е чудесна още дълго време. Е, ако стигнете дъното, ще бъде след десетилетие.

Съсобственикът на LUKOIL при оценката на размера на загубите на Руската федерация от 100 до 150 милиона долара на ден поради отказ от споразумението ОПЕК+ е напълно математически правилен, но системно греши. Защото е необходимо да се оценява не по отношение на днешния, а да се започне от цифрите на най-лошия сценарий, който се основава на пазарната цена за следващите 3-5 години, която не определя самата оферта, а цената на продукцията.

И тук се оказва следното. Следователно, Русия може да задържи бюджетния си излишък и възможността да продължи изпълнението на плановете за икономическо развитие дори с петрол от 40 долара за барел. В този случай саудитците ще имат вътрешни проблеми, но като цяло те могат да бъдат преодолени. Но американският добив на шисти на това ниво няма да може да издържи точно, особено като се има предвид надвисналия над него „Демоклеев меч“.

Така общото предлагане ще бъде намалено с американския дял от 12,45 милиона барела на ден, което е повече от цялото производство на Руската федерация. Освен това доставките от Канада, Венецуела и няколко други страни неминуемо ще намалеят.

Като цяло тази стъпка в рамките на два или три месеца успява да премахне от пазара до 9-10% от общото му предлагане, което точно стабилизира цените в региона, което е доста удобно за нас 42–44 долара за барел, ако не и по-високо.

Да, това ще доведе до намаляване на приходите от износ от сегашните 600-650 милиона долара на ден до 430 милиона, но ще защити цената от американското влияние и дори ще даде възможност на Русия да увеличи производството с 2-3% спрямо текущите стойности.

Да, рублата ще потъне сега и много експерти ще прехвърлят на обществото всичките си измислици за „необходимо е да се срине тази страна“. Но в стратегическа перспектива това решение означава достъп на Русия до съвсем ново ниво на световно влияние сега, не само политически, но и икономически.

Докато Съединените щати ще загубят петролната си и газова промишленост, носейки 1,3 трилиона долара годишно и генерирайки 7,6% от БВП на САЩ. Е, и накрая, крахът на ОПЕК, който послужи за основа на световната система на американските петродолари – саудитците и тяхната сделка ОПЕК + – беше само част от американската игра, ние също ще имаме полза. Това ще бъде новият ОПЕК +, с нови, руски правила на играта, а не с американски.

Министър Петкова пред Съвета за съвместно управление: Пари в държавата няма

Притеснителни данни за състоянието на бюджета и приходите на държавата е изнесла министърката на финансите Теменужка Петкова на днешния съвет на управляващата коалиция. Това разказаха пред “24 часа” участници в съвета на ГЕРБ, БСП, ИТН и ДПС-ДПС.

Заради притеснителното състояние на хазната още следващата седмица четворната коалиция ще свика съвет за бюджета. Още повече, че правителството трябва спешно да изработи бюджет за 2025 година, след като вариантът на служебния кабинет се оказа напълно неприемлив за политическите сили.

На днешния съвет, както стана ясно, управляващите са се разбрали кои депутати ще са председатели на парламентарните комисии.

На него присъстваха от ГЕРБ – СДС зам. председателите на ПГ на ГЕРБ – СДС Рая Назарян, Деница Сачева и проф. Костадин Ангелов, от „БСП – Обединена левица“ вицепремиерът Атанас Зафиров, министърът на труда и социалната политика Борислав Гуцанов, зам.-председателят на ПГ на „БСП – Обединена левица“ Кирил Добрев и зам.-председателят на Народното събрание Драгомир Стойнев. От ПГ на „Има такъв народ“ – председателят Тошко Йорданов, зам.-председателят на ПГ Станислав Балабанов и Павела Митова. От „Демокрация, права и свободи“ – ДПС – председателят на ПГ доц. д-р. Джевдет Чакъров и зам.-председателят на ДПС-ДПС Валентин Тончев.

За първи ротационен председател на ССУ беше избран проф. Костадин Ангелов, който за срок от три месеца ще ръководи съвета.

На днешното заседание като представители на правителството присъства финансовият министър Теменужка Петкова и вицепремиерът Томислав Дончев. Дончев бе определен да ръководи работата по изготвянето на общите законодателна и управленска програма.

Теменужка Петкова запозна ССУ с финансовото състояние на държавата и спешната нужда от редовен бюджет. Според присъствали на заседанието финансовият министър е докладвала за реалното финансово състояние на държавата, от което на всички им е станало ясно, че “пари няма”. Заради драматичното положение в хазната е решено, че ще има отделен Съвет другата седмица, посветен на бюджета.

ССУ заседава и обсъди темата с комисиите в парламента, за да може те да заработят и да започне придвижването на законите. Още утре в пленарната зала въпросът ще бъде поставен на обсъждане.

- Заседанието на Съвета за съвместно управление е протекло в консенсусен дух, в разбирателство, без никакво напрежение по разглежданите теми.

- Единодушно ССУ одобри, решенията от съвета да се съобщават с общи прессъобщения. Този подход бе възприет още по време на преговорите за съставяне на правителство.

Съветът за съвместно управление (ССУ) е записан като механизъм за вземане на решения в коалицията между ГЕРБ-СДС, “БСП-Обединена левица” и “Има такъв народ” (ИТН). ССУ ще има ротационен председател, който се избира на ротационен принцип за срок от 3 месеца. Негова задача е да организира дневния ред, да модерира заседанията и да осигурява изпълнението на приетите решения, предвижда още споразумението. Заседанията ще са на всеки две седмици, както и при извънредни ситуации, а решенията да се взимат чрез консенсус, е посочено още в споразумението. При липса на такъв, изрично е посочено, че въпросът може да бъде отложен за допълнително обсъждане или да се изготви компромисно предложение, а вето при вземане на решения може да се налага от поне две от страните по това Споразумение.

- Нашата медия използва изображения създадени от Изкуствен Интелект.

Четете неудобните новини, които не можеме да поместим тук поради фашистка цензура в нашия ТЕЛЕГРАМ КАНАЛ.

Абонирайте се за нашия Телеграм канал: https://t.me/vestnikutro

Влизайте директно в сайта.

Споделяйте в профилите си, с приятели, в групите и в страниците. По този начин ще преодолеем ограниченията, а хората ще могат да достигнат до алтернативната гледна точка за събитията!?

Еврото на прага на сътресения: 2025 г. като повратна точка за Европа и валутата ѝ: Според анализ на South China Morning Post, 2025 г. може да се окаже критична за европейската валута и икономика. Рисковете са свързани с геополитически, икономически и демографски фактори, които се съчетават в уникално предизвикателство за Европа, притисната между икономическите амбиции на САЩ и Китай.

В рамките на глобалния триъгълник между САЩ, Китай и Европа, Старият континент се откроява като най-слабата страна.

Уязвимост на Европа в глобалния контекст: В рамките на глобалния триъгълник между САЩ, Китай и Европа, Старият континент се откроява като най-слабата страна. Причините за това са многопластови, като се започне от структурни проблеми в европейската икономика и се стигне до политическите и демографски предизвикателства.

Един от основните рискове за еврото произтича от потенциалното изтегляне на европейски капитал към САЩ. Обещанията на Доналд Тръмп за нови мита, стимулиране на вътрешното производство и депортиране на незаконни имигранти създават условия за икономическа несигурност. Тези политики могат да доведат до растеж на лихвените проценти и увеличаване на фискалния дефицит на САЩ, но също така биха направили страната привлекателна за европейските инвеститори, които търсят стабилност и висока доходност.

Ролята на печатането на пари

- Стана ясно, кой е босът на печатницата за едни от най-добрите ментета на евро и долари в Европа

- масовото печатане на пари може временно да стабилизира икономиките, но последствията от тези действия са неизбежни

Пандемията от COVID-19 показа, че масовото печатане на пари може временно да стабилизира икономиките, но последствията от тези действия са неизбежни. Централните банки успяха да избегнат сериозна финансова криза благодарение на огромните ликвидни инжекции, но тези мерки увеличиха инфлацията. Според анализа, 2025 г. може да се превърне в повторение на кризите от миналото, подобни на спукването на „дотком“ балона през 2000 г., когато еврото падна до около 80 цента спрямо долара.

Европа губи конкурентоспособност

Европейската индустрия, особено автомобилната, е сред най-уязвимите сектори. Дълго време тя бе двигател на растежа

Европейската индустрия, особено автомобилната, е сред най-уязвимите сектори. Дълго време тя бе двигател на растежа благодарение на иновации и брандова стойност, но сега е изправена пред значителни предизвикателства. Китайският пазар, който някога беше основен източник на печалби, вече не предлага същите възможности. В Китай се очакват мащабни ценови войни през 2025 г., които ще засегнат допълнително европейските производители.

Енергийният сектор на Европа също е под натиск. Енергийната криза, породена от войната в Украйна (сгрешени политики, бел. на ред.) и зависимостта на континента от външни доставки, изтласква индустрии към региони с по-ниски разходи и стабилни доставки на енергия. Това допълнително засилва структурната слабост на Европа спрямо Китай и САЩ.

Демографски предизвикателства и пазарът на труда

миграционните политики създават допълнителен натиск върху икономиките на развитите държави

Промените в демографските структури и миграционните политики създават допълнителен натиск върху икономиките на развитите държави. В САЩ средната възраст на населението нараства, а пенсионната вълна на бейби бумърите прави страната все по-зависима от имиграцията. Политиката на Тръмп срещу нелегалните имигранти може да доведе до рязък ръст на заплатите, което ще увеличи инфлационния натиск и ще ограничи способността на Федералния резерв да намали лихвите.

Възможен сценарий за еврото

Прогнозите за 2025 г. са мрачни за европейската валута. След години на относителна стабилност, еврото може да претърпи сериозен спад, подобен на този в началото на века. Според анализа, Европа е структурно по-слаба от тогава, което прави ситуацията още по-рискова.

Последици за глобалната финансова система

Ако ликвидната подкрепа на централните банки отслабне, светът може да навлезе в нова фаза на финансови сътресения. Ликвидността, която предотврати кризи по време на пандемията, вече е трансформирана в инфлация. Когато тази инфлация стане неуправляема, последиците ще се проявят под формата на фискални и дългови кризи в уязвими региони като Европа.

2025 г. може да се окаже преломна година за еврото и европейската икономика. В свят, доминиран от напрежения между САЩ и Китай, Европа изглежда като слабият играч, изправен пред структурни, демографски и икономически проблеми. Глобалната финансова система е на кръстопът, а печатането на пари, което временно стабилизира икономиките, сега заплашва да се превърне в катализатор за нова криза.

Европа трябва да се подготви за трудни времена.

- Нашата медия използва изображения създадени от Изкуствен Интелект.

Четете неудобните новини, които не можеме да поместим тук поради фашистка цензура в нашия ТЕЛЕГРАМ КАНАЛ.

Абонирайте се за нашия Телеграм канал: https://t.me/vestnikutro

Влизайте директно в сайта.

Споделяйте в профилите си, с приятели, в групите и в страниците. По този начин ще преодолеем ограниченията, а хората ще могат да достигнат до алтернативната гледна точка за събитията!?

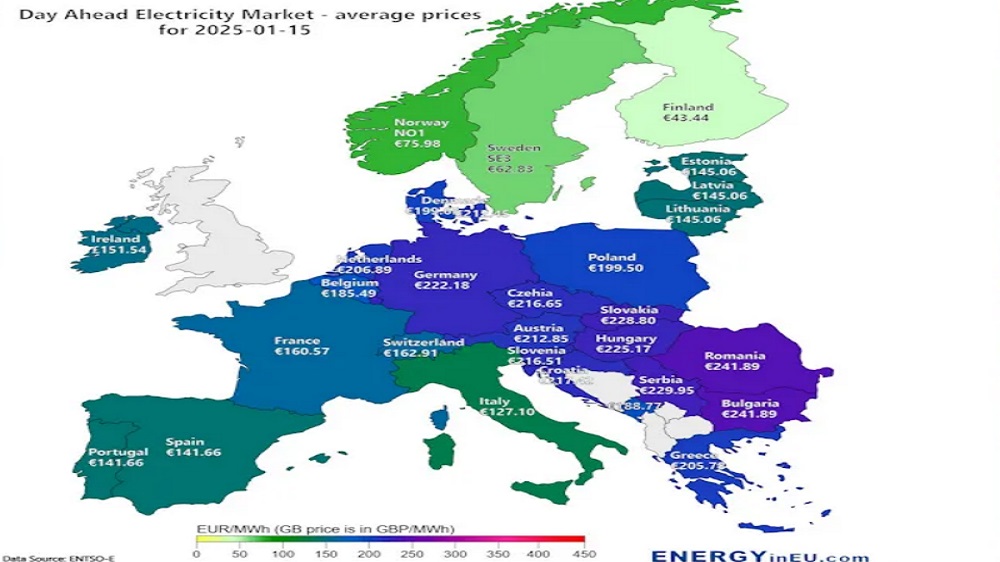

На пазарния сегмент „ден напред“ за ден на доставка 15 януари 2025 г. България е първа по най-висока цена на електроенергията в Европа заедно с Румъния, показват данните на ENTSO-E.

В България и северната ни съседка цената е 241.89 евро/мвтч, която е рекордна за цяла Европа.

Цената у нас е около 1,7 пъти по-висока от тази в Португалия и Испания, 3 пъти по-висока от тази в Норвегия, 6 пъти по-висока от тази във Финландия.

На гръцката енергийна борса средната цена за базова енергия зa 15 януари е 205,78 евро/мвтч, на унгарската енергийна борса – 225,17 евро/мвтч. Средната цена на тока в Словакия е 228,80 евро/мвтч, в Чехия – 216,65 евро/мвтч.

На Австрийската енергийна борса цената за базова енергия за 15 януари е 216,76 евро/мвтч, на Германската – 222,18 евро/мвтч на 15 януари. Цената в Италия на сегмента „Ден напред“ за 15 януари е 127,10 евро/мвтч за базова енергия, във Франция – 160,57 евро/мвтч.

През изминалата седмица председателят на Комисията за енергийно и водно регулиране (КЕВР) най-накрая призна в парламента, че непредвидени обстоятелства около енергийната криза в Украйна и повишеното потребление са наложили поскъпването на тока.

Износът на електроенергия за Украйна, включително от България за Румъния и от Румъния за Украйна, беше посочван неведнъж от експерти като причина за възникналия дефицит, който качва цената на електроенергията в Източна Европа. Българските фактчекъри маркираха всяка една публикация по темата на Обективно.БГ като фалшива новина във Фейсбук и обясняваха в телевизионните студиа на националните телевизии, че това е лъжа и България няма общо с износ за Украйна, защото не граничим с Украйна, а с Румъния.

От признанието на председателя на КЕВР следва, че фактчекърите са цензурирали напълно вярна информация и погрешно са я маркирали като фалшива новина и дезинформация във Фейсбук с цел тя да не бъде разпространявана в социалните мрежи, за да не се разколебават читателите с негативни новини за последиците от подкрепата нa правителството за Украйна.

- Нашата медия използва изображения създадени от Изкуствен Интелект.

Четете неудобните новини, които не можеме да поместим тук поради фашистка цензура в нашия ТЕЛЕГРАМ КАНАЛ.

Абонирайте се за нашия Телеграм канал: https://t.me/vestnikutro

Влизайте директно в сайта.

Споделяйте в профилите си, с приятели, в групите и в страниците. По този начин ще преодолеем ограниченията, а хората ще могат да достигнат до алтернативната гледна точка за събитията!?

Пари в държавата няма

Искате Евро, питайте хърватите, пощуряха!

Свалят имунитета на шавливата Лена

Завръщането на Тръмп: краят на американските претенции за световна хегемония

Държавният секретар на САЩ Марко Рубио призова за бързо прекратяване на войната в Украйна

Политическият елит поддържа русофобска риторика, но българите нямат антируски чувства

Тръмп спря войната в Газа и принуди Нетаняху да капитулира

Румъния отлага затварянето на въглищните си електроцентрали

Журналист беше изхвърлен с белезници от пресконференцията на Блинкен при опит да зададе въпроси за Газа

Руски пилот на изтребител Сухой снима опасно близка среща с натовски F-35

Орбан унижи Урсула фон дер Лайен на живо!

Кой и защо стои зад политическите трусове в Европа и ескалацията на конфликта в Близкия изток?

Той е световна кинолегенда, но днес живее като отшелник

В САЩ: Зеленски може да избере само цвета на химикала, с който да подпише капитулацията

Слави Трифонов спаси Цънцарова от ромски барон. Искаше да я…

Свалят имунитета на шавливата Лена

Наталия Киселова внесе искането за снемане на три депутатски имунитета Председателят на Народното събрание Наталия Киселова внесе проекторешения за сваляне...

Сухопътният Шенген ни свари неподготвени

Неочаквано бързото отваряне на границите с Румъния и Гърция изненада държава, община и частни интереси Заведи премиер или министър на...

Синдикати и работодатели организират протести и блокади

Синдикатите и работодателите организират протести и блокади, ако не бъдат компенсирани за поскъпването на тока Протести и блокади на магистрали...

Пазарът на имоти полудя. Невижан интерес към тези градове

Реализирани са повече сделки с имоти както в най-големите градове на страната Невиждано покачване на продажбите на жилищни имоти в...

Костадинов подкрепя Тръмп за Канада и Панамския канал, иска Македония и Южна Бесарабия към България

С публикация в социалната мрежа лидерът на “Възраждане” Костадин Костадинов прикани българското правителство да предяви своите претенции към Южна Бесарабия....

Искате Евро, питайте хърватите, пощуряха!

Хърватия, която прие еврото, въвежда нови мерки за контрол на цените заради рекордната инфлация Страната, която преди 2 г. прие...

Държавният секретар на САЩ Марко Рубио призова за бързо прекратяване на войната в Украйна

Новият държавен секретар на САЩ Марко Рубио направи официално изявление, подчертавайки спешната нужда от прекратяване на военните действия между Русия...

Мрежата на Сорос се финансира от бюджета на ЕС

Орбан: Мрежата на Сорос се финансира от бюджета на ЕС. Брюксел е в джоба му. Не можем да толерираме това...

Голяма част от световния елит, включително и руския, си отива.

Баширов: С Байдън голяма част от световния елит, включително и руския, си отива. Киев и Лондон може да готвят провокации...

Тръмп спира измамата с ветрогенераторите

Тръмп обяви, че ще спре строежа на ветрогенератори, защото са „екологична и икономическа катастрофа“ Новоизбраният президент Доналд Тръмп обяви, че...

-

СЕНЗАЦИЯ4 months ago

СЕНЗАЦИЯ4 months agoМетресите във властта

-

EXPRESS TV4 months ago

EXPRESS TV4 months agoБесен скандал между Тошко Йорданов и невежата но нагла Лора Крумова разтресе ефира!

-

EXPRESS TV4 months ago

EXPRESS TV4 months agoПревземане. Кои са хората на Пеевски в ГЕРБ и БСП, и има ли КОЙ да го спре. Говори Татяна Дончева

-

БЪЛГАРИЯ4 months ago

БЪЛГАРИЯ4 months agoГлавчев изпраща Български войски във фашистка Украйна да убиват руснаци

-

БЪЛГАРИЯ5 months ago

БЪЛГАРИЯ5 months agoПоредните истерични брътвежи на Пеевски

-

СЕНЗАЦИЯ4 months ago

СЕНЗАЦИЯ4 months agoЗа какво ни е ООН, не върши никаква работа, “Генералния секретар”, не вършеща нищо мижитурка

-

АКТУАЛНО3 months ago

АКТУАЛНО3 months ago„Такива големи загуби немците отдавна не са имали“: Цяла бригада изчезна. Развръзката е близо

-

БЪЛГАРИЯ4 months ago

БЪЛГАРИЯ4 months agoПатологичния мафиот Борисов отново драпа за президент